Vous vous demandez comment procéder à la déclaration impôts Pinel en 2023 ? Fidelis Invest Immo vous aide dans votre démarche !

Cette déclaration doit être effectuée dès la première année suivant la livraison du bien. Plusieurs formulaires fiscaux doivent être complétés, notamment :

- Le formulaire 2044, qui est une annexe du formulaire 2042.

- Le formulaire 2042 RICI, qui a remplacé l’ancien formulaire 2042-C en 2021.

- Le formulaire 2044-EB, qui est requis uniquement lors de la première déclaration de votre investissement Pinel.

La fiscalité de la loi Pinel offre des avantages fiscaux aux particuliers qui acquièrent un logement neuf dans le but de le louer. Ces avantages dépendent de la durée de mise en location du bien. Ainsi, il est essentiel que le propriétaire signale cette opération immobilière lors de sa déclaration de revenus, en utilisant les formulaires spécifiques afin de bénéficier de l’abattement fiscal prévu.

Il convient de souligner que seuls les logements neufs ou rénovés acquis à partir du 1er septembre 2014 sont éligibles à la loi Pinel. Les investissements locatifs réalisés entre le 1er janvier 2013 et le 31 août 2014 sont régis par la loi Duflot, avec des modalités de déclaration d’impôt différentes.

La date limite pour l’envoi de la déclaration papier est fixée au 18 mai 2023. En ce qui concerne la déclaration en ligne, la date limite varie en fonction du lieu de résidence de l’investisseur :

- Pour les départements 1 à 19 : le 23 mai 2023 à minuit.

- Pour les départements 20 à 54 : le 30 mai 2023 à minuit.

- Pour les départements 55 à 95 ainsi que les départements d’outre-mer : le 7 juin 2023 à minuit.

Pour vous faciliter la tâche et éviter toute erreur lors de la déclaration de votre investissement en loi Pinel, je vous propose de suivre notre tutoriel en ligne qui vous expliquera étape par étape comment effectuer cette déclaration en toute simplicité.

Quand déclarer un Pinel pour la première fois ?

Afin de bénéficier pleinement des avantages fiscaux offerts par le dispositif Pinel, il est essentiel de déclarer votre investissement lors de votre déclaration de revenus annuelle. Cette déclaration doit être effectuée l’année suivant l’achèvement de l’appartement, si celui-ci a été acheté en VEFA (Vente en État Futur d’Achèvement), ou l’année de l’achat si le bien est neuf et déjà livré.

En général, vous devez déclarer votre investissement Pinel l’année suivant la fin des travaux pour les achats en VEFA ou les rénovations de logements vétustes, ou l’année d’acquisition si elle est postérieure. Voici un tableau récapitulatif pour vous aider à déterminer quand déclarer votre investissement en loi Pinel (le mois de mai de l’année suivante étant la période de déclaration fiscale) :

| Type d’investissement | Fait générateur |

| Logement en VEFA | Achèvement des travaux |

| Logement neuf achevé | Acquisition du logement |

| Logement à réhabiliter | Achèvement des travaux |

| Construction du logement | Achèvement des travaux |

| SCPI Pinel | Souscription des parts |

Par exemple, si j’ai acheté un appartement sur plan et signé chez le notaire en juin 2020, et que la date d’achèvement des travaux est le 12 décembre 2021, je devrai effectuer ma déclaration en mai 2022.

Ensuite, la déclaration de mon investissement Pinel (formulaire 2044 et 2044-C) doit être renouvelée chaque année au mois de mai. Cela me permet de déclarer les revenus fonciers générés par la location du bien et de bénéficier de l’avantage fiscal annuel correspondant.

Notez que si vous financez votre investissement Pinel par un prêt bancaire, et que l’année de signature chez le notaire diffère de celle de la livraison du bien, vous devrez déclarer (en cas de déclaration au réel) le montant des frais de financement (intérêts, frais de garantie, frais de dossier, etc.) dans votre formulaire annexe n°2044, même si le bien n’est pas encore achevé ou livré. Dans mon exemple, la déclaration du formulaire 2044 devra être faite dès le mois de mai 2021 (pour les charges engagées au cours de l’année 2020).

Comment déclarer un Pinel la première année ?

Pour effectuer votre première déclaration d’impôt Pinel, vous devez suivre ces quatre étapes simples afin de bénéficier de la réduction d’impôts offerte par la loi Pinel :

Étape 1 : déclaration impôts Pinel

Dans la première étape, vous devez renseigner les caractéristiques du bien ainsi que la durée de votre engagement sur le formulaire 2044 EB. Ce formulaire doit être complété lors de votre première année de déclaration.

Étape 2 : déclaration revenus fonciers

La deuxième étape consiste à déclarer vos revenus fonciers. Si vous optez pour le régime réel, vous devez effectuer un bilan foncier de votre investissement Pinel en utilisant le formulaire 2044 ou 2044 S (si vous ne possédez pas déjà un bien immobilier qui nécessite la déclaration des revenus fonciers avec le formulaire 2044 S, utilisez uniquement le formulaire 2044). Ce bilan foncier est établi en calculant la différence entre les revenus locatifs et les charges liées à votre investissement (taxe foncière, charges de copropriété, intérêts, etc.). Le résultat de ce bilan foncier peut être positif ou négatif. Vous pouvez également opter pour le régime micro-foncier, qui est plus simple : dans ce cas, vous devez déclarer vos revenus dans le formulaire 2042. Un abattement de 30% sera appliqué sur vos loyers. Le régime micro-foncier est avantageux si vos charges sont inférieures à 30% du montant des loyers (ce qui est assez rare en pratique, car la plupart des investissements Pinel sont financés par un prêt immobilier qui engendre des intérêts d’emprunt et alourdit les charges).

Étape 3 : reporter le bilan foncier

La troisième étape consiste à reporter le bilan foncier dans votre déclaration de revenus annuelle, dans la rubrique « revenus fonciers » du formulaire 2042. Si le bilan foncier est négatif, il sera déduit du revenu brut global dans la limite de 10 700 euros par an.

Étape 4 : montant de la réduction d’impôts

La quatrième étape consiste à indiquer le montant de la réduction d’impôts sur le formulaire 2042 RICI (anciennement 2042 C), dans la rubrique « charges ouvrant droit à réduction d’impôt ». Grâce à la loi Pinel, ce montant correspond à 2% du prix de revient si vous vous engagez à louer le bien pendant 6 ou 9 ans, et à 1% de la 10e à la 12e année.

Bien que la plupart des documents doivent être remplis en ligne, voici la liste des formulaires CERFA et leurs notices correspondantes :

- Le formulaire 2044 EB

- Le formulaire 2044 et sa notice

- Le formulaire 2044 S et sa notice

- Le formulaire 2042-RICI

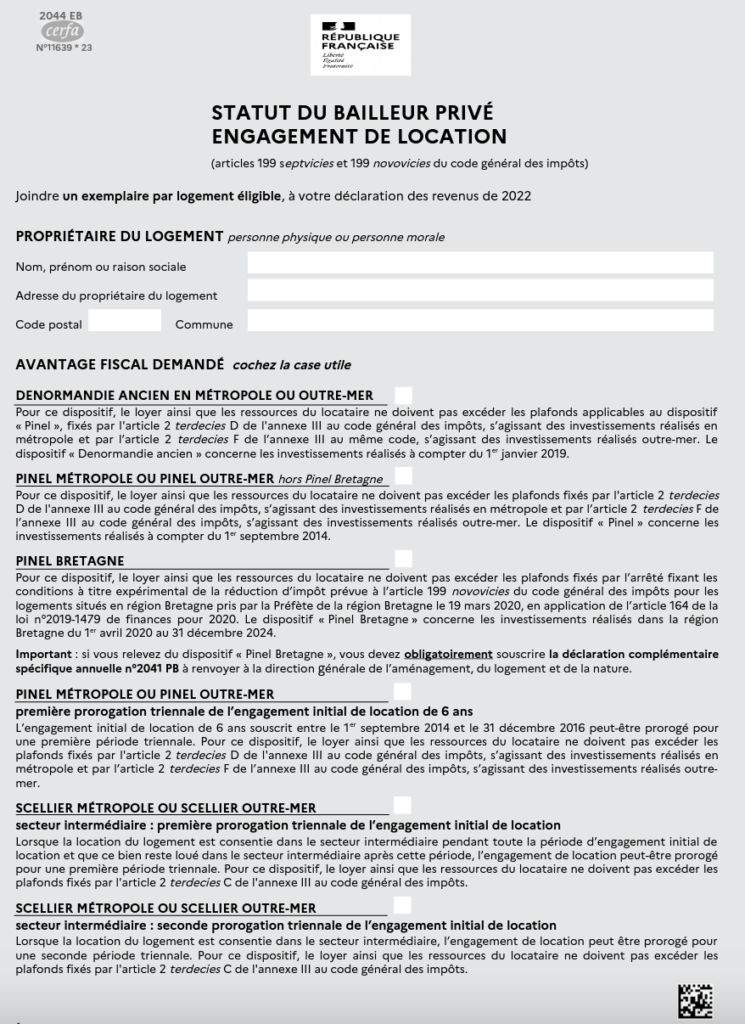

Déclaration impôts Pinel : Le formulaire 2044-EB à remplir la première année

Pour bénéficier du dispositif Pinel, il est nécessaire d’effectuer une option auprès des services fiscaux. La première déclaration d’impôt Pinel se fait en remplissant le formulaire 2044-EB, qui doit être joint à la déclaration des revenus de l’année d’achèvement des travaux ou de l’acquisition du bien neuf.

Lorsque vous remplissez le formulaire 2044-EB, assurez-vous de fournir les informations suivantes :

Première page du formulaire 2044-EB

Vos coordonnées complètes dans l’encadré n°1.

Cochez la case « PINEL METROPOLE OU PINEL OUTRE-MER » dans l’encadré n°2.

Deuxième page du formulaire 2044-EB

Indiquez l’adresse de votre logement éligible au dispositif Pinel dans l’encadré n°3.

Cochez la case correspondante dans l’encadré n°4 pour indiquer si vous avez acquis votre logement neuf ou sur plan. N’oubliez pas d’indiquer la date d’achèvement et le prix de revient.

Il est important de noter que le prix de revient doit inclure le prix d’acquisition, les frais de notaire et d’intermédiaire. N’oubliez pas de respecter les plafonds applicables pour calculer le prix de revient, car c’est sur cette base que l’administration fiscale calcule la réduction d’impôt.

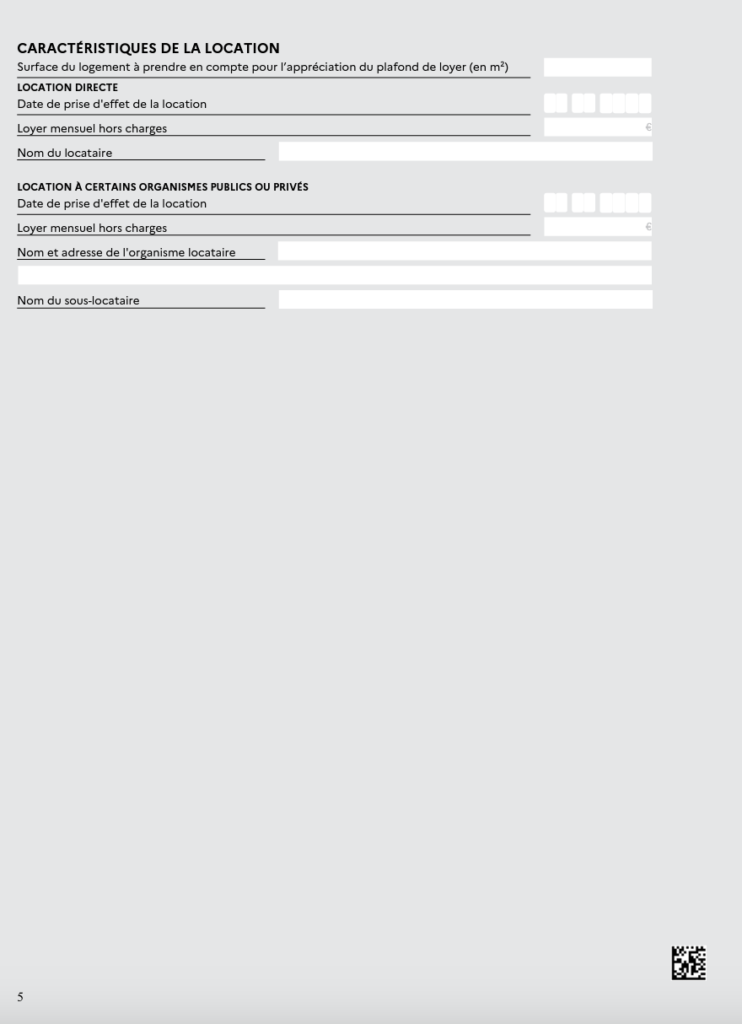

Troisième page du formulaire 2044-EB

Dans le bloc n°5, veuillez fournir les caractéristiques de la location. Indiquez la surface habitable du logement, majorée de la moitié des surfaces annexes, dans la limite de 8 m². Les terrasses peuvent être considérées comme des surfaces annexes, mais leur surface pondérée fiscale ne doit pas dépasser 4,5 m², avec une limite de 9 m². Veuillez noter que certaines terrasses, comme celles en rez-de-chaussée sans support structurel, ne sont pas prises en compte dans le calcul de la réduction d’impôt. Cochez ensuite la case « Location directe » et fournissez la date de signature du premier bail, le montant du loyer et le nom du locataire, si vous le connaissez. Sinon, vous devrez communiquer ces informations à l’Administration fiscale lors de la déclaration fiscale ultérieure.

Cinquième page du formulaire 2044-EB

Dans la section « Surface du logement », indiquez la surface habitable du logement, majorée de la moitié des surfaces annexes, dans la limite de 8 m². Les terrasses peuvent être considérées comme des surfaces annexes, mais leur surface pondérée fiscale ne doit pas dépasser 4,5 m², avec une limite de 9 m². Veuillez noter que certaines terrasses, comme celles en rez-de-chaussée sans support structurel, ne sont pas prises en compte dans le calcul de la réduction d’impôt. Cochez ensuite la case « Location directe » et fournissez la date de signature du premier bail, le montant du loyer et le nom du locataire, si vous le connaissez. Sinon, vous devrez communiquer ces informations à l’Administration fiscale lors de la déclaration fiscale ultérieure.

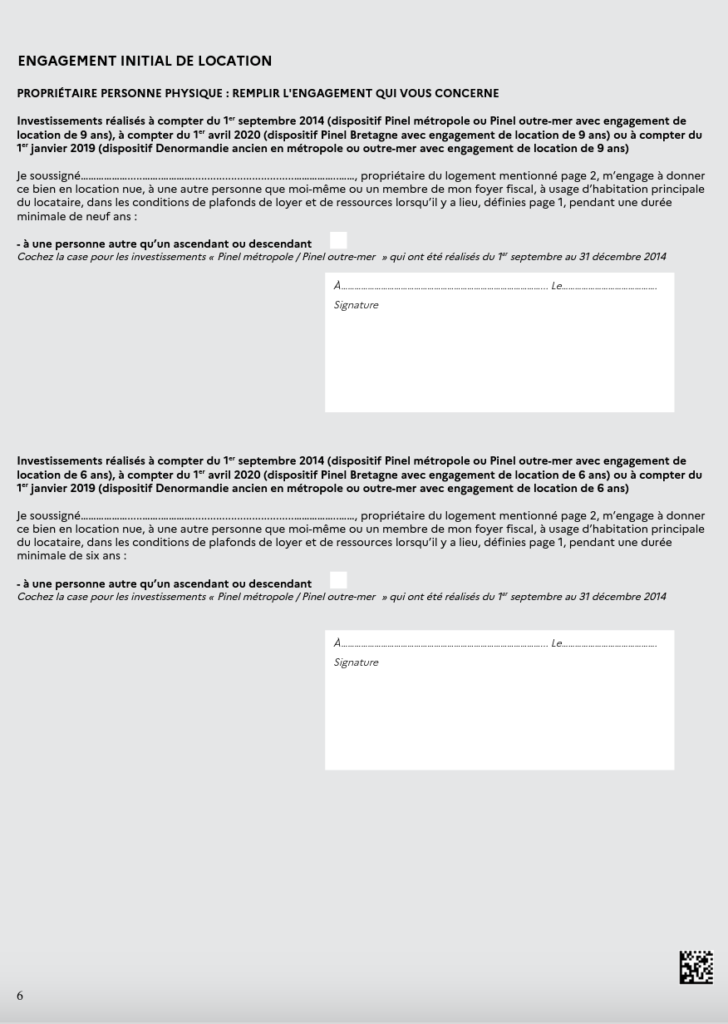

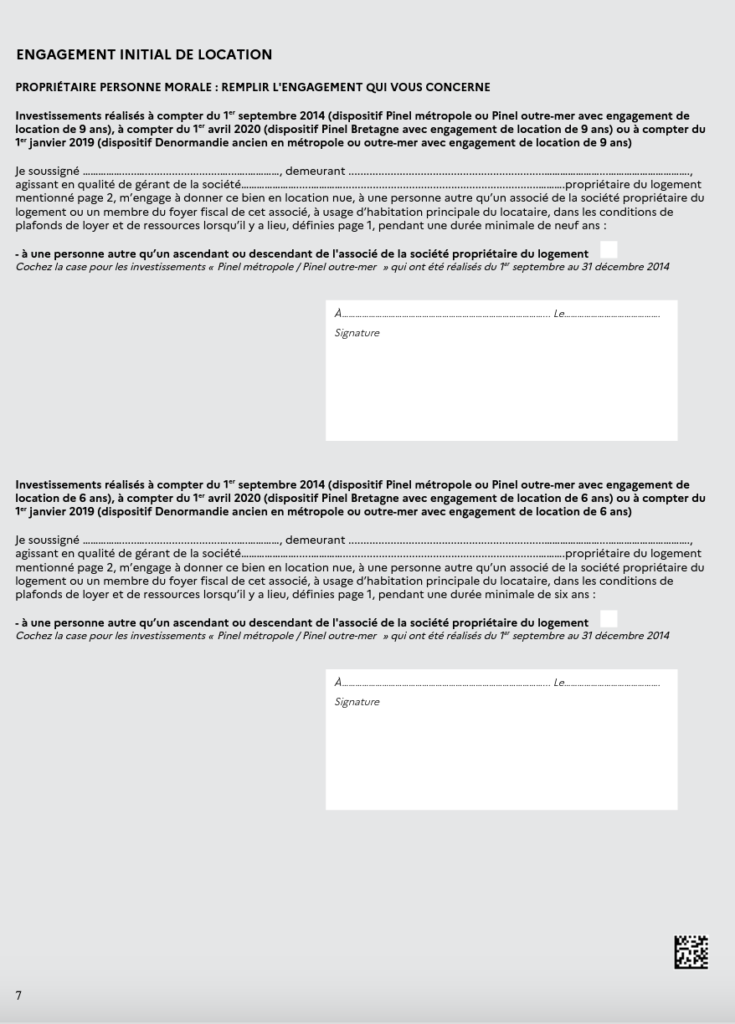

Sixième et septième page du formulaire 2044-EB

Pour l’engagement initial de la location, vous devez remplir les pages n°6 et n°7 du formulaire. Dans la partie intitulée « Investissements réalisés à compter du 1er septembre 2014 », écrivez votre nom à la section « Je soussigné… » et choisissez l’engagement souhaité pour une durée de 6 ou 9 ans. Veuillez noter que ce choix est irrévocable, donc prenez votre décision en connaissance de cause.

Déclaration impôts Pinel : Le formulaire 2044 ou 2044-S à remplir la première année

Le formulaire 2044 ou 2044-S à remplir la première année est destiné uniquement au régime réel de déclaration fiscale.

Si vous êtes soumis au régime micro-foncier, il est beaucoup plus simple de déclarer vos revenus en inscrivant le montant des loyers dans le formulaire Cerfa 2042. Vous serez alors imposé sur 70% de ce montant, avec un abattement de 30%. Le régime micro-foncier est intéressant lorsque vos charges représentent moins de 30% de vos loyers, ce qui est rarement le cas pour les propriétés Pinel, généralement financées par un prêt immobilier. Notez que pour bénéficier du régime micro-foncier, vos revenus fonciers annuels doivent être inférieurs à 15 000 €.

Les instructions suivantes concernent exclusivement le régime réel de déclaration. Si vous avez déjà un bien immobilier nécessitant une déclaration avec le formulaire 2044-S, ajoutez votre investissement en loi Pinel à ce même formulaire.

Si vous ne possédez pas d’autres biens immobiliers déclarés avec le formulaire 2044-S (ou si votre bien Pinel est votre seule propriété), vous devez déclarer vos revenus avec le formulaire 2044, qui est le formulaire par défaut.

Sous le régime réel, les revenus fonciers sont imposés sur la base d’une comptabilité de trésorerie. Par conséquent, vous devez déclarer les revenus et charges encaissés et payés pendant l’exercice fiscal. Par exemple, un loyer perçu en décembre de l’année N, mais payé en retard en janvier de l’année N+1, doit être déclaré pour l’exercice N+1, et non pour l’exercice N.

Pour remplir le formulaire, vous aurez besoin des informations suivantes :

- Le montant des loyers hors charges encaissés au cours de l’année d’imposition.

- Les provisions pour charges si votre bien est en copropriété.

- Les charges totales réelles de l’année précédente, ainsi que le montant des charges non déductibles.

- Les éventuelles dépenses d’amélioration et de réparation (peinture, remplacement d’un mitigeur, etc.).

- L’assurance Propriétaire Non Occupant (PNO).

- Le montant des intérêts payés sur votre prêt immobilier.

- La somme des primes de l’assurance emprunteur.

- Si c’est l’année d’acquisition du bien, les frais de dossier du prêt immobilier et les frais de garantie (caution ou hypothèque). Sinon, ces charges ont été déclarées précédemment.

Déclaration impôts Pinel : le formulaire 2042-RICI la première année

Lorsque vous remplissez le formulaire 2042-RICI pour la première fois, vous pourriez vous sentir déconcerté par sa complexité. Il est crucial de rassembler tous les justificatifs nécessaires pour les dépenses ou investissements éligibles à une réduction ou un crédit d’impôt que vous avez réalisés au cours de l’année. Ensuite, vous devez compléter les sections pertinentes du formulaire en vous assurant de remplir toutes les conditions d’éligibilité requises. Il est également essentiel de vérifier avec précision le montant total des réductions et crédits d’impôt que vous déclarez. Enfin, n’oubliez pas de joindre tous les justificatifs à votre déclaration.

Pour obtenir des instructions détaillées sur le remplissage optimal de ce formulaire, veuillez consulter notre guide d’aide disponible ici. En suivant ces étapes, vous pourrez remplir avec succès le formulaire 2042-RICI la première année et bénéficier des réductions et crédits d’impôt auxquels vous avez droit.

Comment faire sa déclaration Pinel les années suivantes ?

Remplir le formulaire 2044 chaque année

La déclaration du formulaire 2044 pour les années suivantes est similaire à celle de la première année.

Pour déclarer votre investissement Pinel, commencez à partir de la ligne 200 du formulaire 2044. Assurez-vous de remplir le formulaire 2044 chaque année.

Il est important de noter que la comptabilité de trésorerie doit être appliquée pour la déclaration des revenus fonciers. Cela signifie que les revenus et les dépenses doivent être pris en compte au moment où ils sont encaissés ou décaissés. Par conséquent, si vous avez payé un loyer de décembre en retard, en janvier, vous devez le comptabiliser dans l’exercice de décembre !

Pour chaque lot, vous devez indiquer le nom du locataire et l’adresse du logement. Si votre place de parking ou garage est soumise à un bail séparé et n’est pas incluse dans le dispositif Pinel, considérez le logement d’habitation et le garage comme deux biens distincts. Vous devrez répartir les charges proportionnellement à la valeur d’acquisition de chaque lot.

Voici les montants à indiquer dans le formulaire 2044 :

- Ligne 211 : loyers hors charges encaissés au cours de l’année fiscale.

- Ligne 221 : frais de gestion facturés par votre gestionnaire.

- Ligne 222 : frais forfaitaires de 20 € par local à ne pas oublier !

- Ligne 223 : cotisations d’assurance du bien, telles que l’assurance propriétaire non occupant (PNO), à l’exclusion de l’assurance ADI.

- Ligne 224 : frais d’entretien et de réparation payés au cours de l’année et éligibles à la déduction.

- Ligne 227 : taxe foncière payée.

- Ligne 229 : provision pour charges de l’année si le bien est en copropriété.

- Ligne 230 : cette ligne permet de régulariser la provision pour charges de l’année précédente en fonction des charges réelles communiquées par votre syndic de copropriété. Vous devez entrer la différence entre les frais réels de l’année précédente et les charges non déductibles, y compris la taxe d’ordure ménagère.

- Ligne 240 : reportez le total de la rubrique « frais et charges » en déduisant les provisions pour charges.

- Ligne 250 : charges financières de votre emprunt immobilier, comprenant les intérêts payés, les frais de dossier, l’assurance emprunteur et les frais de garantie.

- Ligne 261 : calculez le résultat foncier en soustrayant les charges d’intérêts d’emprunt aux recettes.

- Ligne 263 : reportez le total (déficit ou bénéfice) de la ligne 261.

- Ligne 400 : renseignez ces lignes si vous avez effectué des travaux dans le logement.

- Ligne 410 : déclarez l’organisme bancaire qui a financé votre projet Pinel.

Déclaration impôts Pinel : Comment remplir le formulaire 2042-RICI pour déclarer les réductions et crédits d’impôt ?

En France, la déclaration 2042 est un formulaire essentiel pour déclarer les revenus perçus au cours de l’année fiscale. Il doit être rempli avec précision par tous les contribuables domiciliés en France, qu’ils soient salariés, travailleurs indépendants, retraités ou bénéficiaires de revenus fonciers ou de placements financiers. Cette déclaration permet à l’administration fiscale de calculer l’impôt sur le revenu dû par chaque contribuable. Il est important de la remplir soigneusement et de la soumettre avant la date limite, généralement fixée en mai de chaque année.

Pour déclarer les réductions et crédits d’impôt auxquels vous avez droit, vous devez utiliser le formulaire annexe, le formulaire 2042-RICI. Ce formulaire complémentaire est spécifiquement conçu pour déclarer ces avantages fiscaux. Il vous permet de détailler les dépenses ou investissements éligibles à une réduction ou un crédit d’impôt que vous avez réalisés au cours de l’année.

Lorsque vous remplissez le formulaire 2042-RICI, assurez-vous de rassembler tous les justificatifs nécessaires pour appuyer vos déclarations. Prenez le temps de remplir les sections pertinentes du formulaire en vérifiant attentivement les conditions d’éligibilité applicables. Veillez à ce que le montant total des réductions et crédits d’impôt que vous déclarez soit correct. Enfin, n’oubliez pas de joindre tous les justificatifs requis à votre déclaration.

En suivant ces étapes, vous pourrez remplir correctement le formulaire 2042-RICI et bénéficier des réductions et crédits d’impôt auxquels vous avez droit.

Comment remplir le formulaire 2042-RICI pour bénéficier de la réduction d’impôt Pinel chaque année

Le formulaire 2042-RICI est essentiel pour déclarer la réduction d’impôt de la loi Pinel. Il est automatiquement pré-rempli dans l’outil d’aide à la déclaration Pinel. Lors de la première année de déclaration, vous devez indiquer le montant de votre investissement éligible à la réduction d’impôt dans les cellules 7QR ou 7QS pour les investissements en métropole, et 7QT et 7QU pour les investissements en outre-mer.

Voici les étapes à suivre pour remplir correctement le formulaire 2042-RICI :

1. Déclaration impôts Pinel : investissement

Si c’est la première année de déclaration, utilisez la première partie du cadre intitulé « A remplir uniquement la première année de demande de la réduction d’impôt. Indiquez le montant de l’investissement ».

À partir de la deuxième année de déclaration, utilisez la deuxième partie du cadre intitulé « A remplir à partir de la deuxième année d’application de la réduction d’impôt. Indiquez la fraction de réduction d’impôt ».

Remarque importante : Si vous avez un bail séparé pour le parking, ne l’incluez pas dans le calcul de la réduction d’impôt. Cela sera automatiquement pris en compte dans l’outil de déclaration 2044.

2. Références des lignes pour l’investissement réalisé chaque année :

- Ligne QR à QU : investissement réalisé en 2018

- Ligne QW à QQ : investissement réalisé en 2019

- Ligne QA à QD : investissement réalisé en 2020

- Ligne QI à QL : investissement réalisé en 2021

3. Calcul de l’assiette de défiscalisation :

L’assiette comprend le prix d’acquisition du bien et les frais d’acquisition tels que les honoraires de notaire, les commissions versées aux intermédiaires, la taxe sur la valeur ajoutée, les droits d’enregistrement et la taxe de publicité foncière, le cas échéant.

Il est important de noter qu’un engagement initial de 6 ans offre plus de flexibilité tout en conservant la réduction d’impôt. Beaucoup de contribuables choisissent directement un engagement de 9 ans, mais cela n’est pas optimal.

Voici quelques exemples de calcul de l’assiette de défiscalisation Pinel :

Exemple 1 :

- Appartement de 60 m² acheté 250 000€ avec 7 500€ de frais de notaire, sans commission d’intermédiaire.

- Prix au m² : (250 000€ + 7 500€) / 60 = 4 292€.

- Respecte les plafonds de 5 500€ / m² et de 300 000€ d’investissement annuel.

- Assiette : 257 500€.

Exemple 2 :

- Appartement de 25 m² acheté 150 000€ avec 3 750€ de frais de notaire, sans commission d’intermédiaire.

- Prix au m² : (150 000€ + 3 750€) / 25 = 6 150€.

- Le plafond de 5 500€ / m² est retenu, ce qui donne une assiette de 5 500€ x 25 = 137 500€.

- Cette assiette est inférieure au plafond de 300 000€, donc on retient finalement 137 500€.

Exemple 3 :

- Appartement de 60 m² acheté 350 000€ avec 8 750€ de frais de notaire, sans commission d’intermédiaire.

- Prix au m² : (350 000€ + 8 750€) / 60 = 5 980€.

- Le plafond de 5 500€ / m² est retenu, ce qui donne une assiette de 5 500€ x 60 = 330 000€.

- Toutefois, on applique le plafond maximum de 300 000€, ce qui ramène l’assiette à 300 000€.

Il est important de respecter les plafonds pour calculer correctement l’assiette de défiscalisation Pinel. Le montant de l’assiette comprend à la fois la valeur d’acquisition du bien et les frais de notaire. Si vous avez un bail séparé pour le garage, assurez-vous de le déduire de l’assiette de défiscalisation.

En suivant ces instructions et en fournissant les informations requises sur le formulaire 2042-RICI, vous pourrez déclarer votre réduction d’impôt Pinel chaque année avec précision. N’oubliez pas de remplir le formulaire avant la date limite de déclaration, généralement fixée en mai de chaque année.

FAQ sur le formulaire 2042 et la loi Pinel :

Comment remplir le formulaire 2042 chaque année pour bénéficier de la loi Pinel ?

Lorsque vous effectuez votre déclaration en ligne sur impots.gouv.fr, les montants saisis dans les formulaires 2044 et 2042-RICI sont automatiquement transférés dans l’avis d’impôt 2042, qui constitue votre avis d’impôt sur le revenu principal.

Quand vais-je recevoir ma réduction d’impôt Pinel ?

La première réduction d’impôt Pinel vous sera versée pendant l’été de l’année qui suit votre déclaration d’impôt. Elle sera incluse dans la régularisation effectuée par l’administration fiscale pour prendre en compte les impôts déjà payés l’année précédente via le prélèvement à la source.

Quelles attestations doivent être fournies avec la déclaration Pinel ?

En cas de contrôle de l’administration, le propriétaire bailleur doit être en mesure de présenter l’attestation originale de déclaration de l’achèvement des travaux (DAT) ainsi que le bail du locataire occupant le logement. Il est également essentiel de respecter les plafonds de revenus du locataire et les plafonds de loyers selon le zonage A bis/A/B1 établis par le dispositif Pinel. Tout manquement à ces critères peut entraîner des risques de requalification fiscale.

Comment prolonger son engagement de location en loi Pinel ?

Lors de votre première déclaration Pinel, vous avez la possibilité d’indiquer la durée d’engagement sur le formulaire 2044-EB : 6, 9 ou 12 ans. Si vous avez choisi une durée initiale inférieure à 12 ans et que vous arrivez au terme de cette période, vous avez la possibilité de renouveler votre engagement pour une période supplémentaire de 3 ans. Pour cela, remplissez le formulaire 2042 RICI en indiquant le montant de votre investissement (prix d’acquisition, frais de notaire et frais d’agence, le cas échéant). Vérifiez ensuite sur votre avis d’imposition que le montant de la réduction d’impôt a été correctement reporté.

Pourquoi mon formulaire 2042 indique-t-il « achevé en 2021 » au lieu de « 2022 » ?

Il est possible que cela soit dû à une erreur de mise à jour de la part des services fiscaux.